Los autónomos y las pymes deben de presentar cada año una declaración informativa sobre las operaciones que han realizado tanto con clientes como con proveedores en el ejercicio anterior. Para ello se utiliza el modelo 347, con el que se comunica a la Agencia Tributaria los trabajos emprendidos con terceras personas siempre y cuando estos hayan superado los 3.005 euros.

Es preciso aclarar que al ser un modelo informativo, su presentación no supone el pago o la devolución de ningún importe. Su función es la de notificar el conjunto de compras o ventas realizadas durante el año anterior. La cantidad de 3.005 euros representa la suma de todas las operaciones del ejercicio, incluido el IVA, con el cliente o proveedor.

Hacienda utiliza este modelo para controlar el fraude ya con él puede ver si las partes que participan en una misma operación están declarando o no el mismo IVA. En el caso de que no se presente las sanciones oscilan entre los 300 y los 20.000 euros.

Si quieres información sobre otro modelo consulta nuestros post anteriores de modelos.

Cuándo y quién debe presentar el modelo 347

Cúando. El informe debe presentarse durante el mes de febrero. A partir del 2019 la fecha se adelantará a enero. Es importante aclarar que el autónomo o la pyme que no cubra el modelo estará cometiendo una infracción tributaria.

Quién. Su presentación es obligatoria para la mayoría de las personas físicas (autónomos) y jurídicas (sociedades) cuya actividad se desarrolla en España y siempre y cuando las operaciones facturadas con terceros superen los 3.005 euros anuales.

Excepciones.

· Cuando el importe total de las operaciones, con respecto a una persona o entidad, no supere los 3.005,06 euros al año

· Si la sede de la actividad, el establecimiento permanente o el domicilio fiscal no están situados en España.

· Los que tributen en módulo o en el régimen simplificado del IVA de agricultura, ganadería y pesca.

· Aquellos que hayan realizado exclusivamente operaciones que no están sometidas al deber de la declaración. El artículo 33 del Real Decreto 1065/2007 recoge estos supuestos.

· Los inscritos en el registro de devolución mensual del IVA o IGIC.

· Las entregas o adquisiciones intracomunitarias de bienes y servicios que están reflejadas en el modelo 349.

Operaciones que se deben declarar en el modelo 347

Además de las compras o ventas que superen la cantidad arriba expuesta, hay otro tipo de ingresos que deben ser incluidos obligatoriamente en el modelo. Nos referimos a ayudas, subvenciones o auxilios. A continuación detallamos cuáles son las operaciones que se deben declarar:

· Las adquisiciones y entregas de bienes y servicios: sujetas y no exentas del IVA, las no sujetas y las exentas de este impuesto.

· A la hora de calcular el importe hay que tener en cuenta el total de la contraprestación con el IVA incluido. Dicho de otro modo, siempre y cuando la suma de todas las facturas recibidas o emitidas a una misma persona supere los 3.005,06 euros.

· Los pagos en metálico a un cliente o proveedor que superen los 6.000 euros.

· Operaciones inmobiliarias.

· Operaciones con entidades aseguradoras.

· Las subvenciones o ayudas no reembolsables.

· Los anticipos a clientes y a proveedores.

A tener en cuenta

· Es preciso informar de las cantidades por trimestres. Cada operación debe ser incluida en el mismo trimestre en el que se declaró el IVA de la factura que la contiene

· En cuanto a las operaciones sujetas y no exentas de IVA es preciso incluir las cuotas del ingreso y también los recargos de equivalencia y las compensaciones en el régimen especial de agricultura, ganadería y pesca.

· Las operaciones se producen en el momento en el que se emite la factura o el documento justificante de la operación.

Cómo se presenta el modelo 347

Desde el año 2013 tanto las pymes como los autónomos deben presentar este modelo de forma telemática utilizando para ello la firma electrónica o la firma con clave (cl@ve PIN).

Cómo es la presentación electrónica

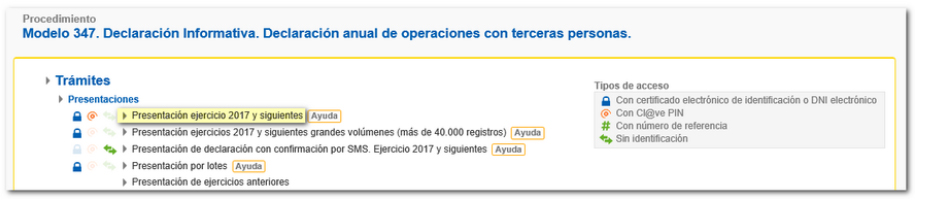

· Para acceder al formulario hay que ir a Trámites destacados/Presentar y consultar declaraciones/Modelo 347

· A continuación Presentación ejercicio 2017 y siguientes

· Seleccionar el tipo de acceso, con certificado/DNI electrónico o Cl@ve PIN.

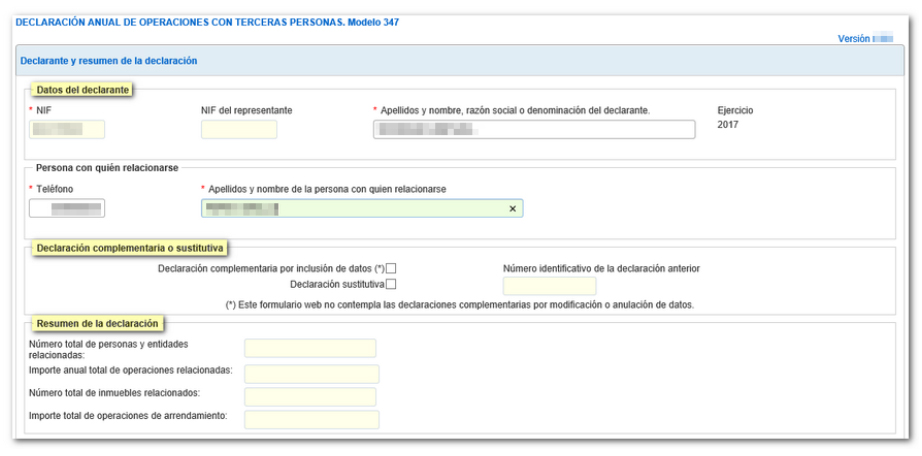

· Para acceder al formulario hay que escoger una de las siguientes opciones:

- Dar de alta una nueva declaración introduciendo todos los datos. Indicar el NIF del declarante.

- Importar un fichero con formato BOE que siga el diseño de registro en vigor y obtenido con el propio formulario exportando la declaración o con un programa ajeno.

- Cargar un fichero .ses confeccionado anteriormente con el mismo formulario web haciendo clic en el botón Cargar.

· Ya en el formulario hay que rellenar las casillas marcadas con asterisco.

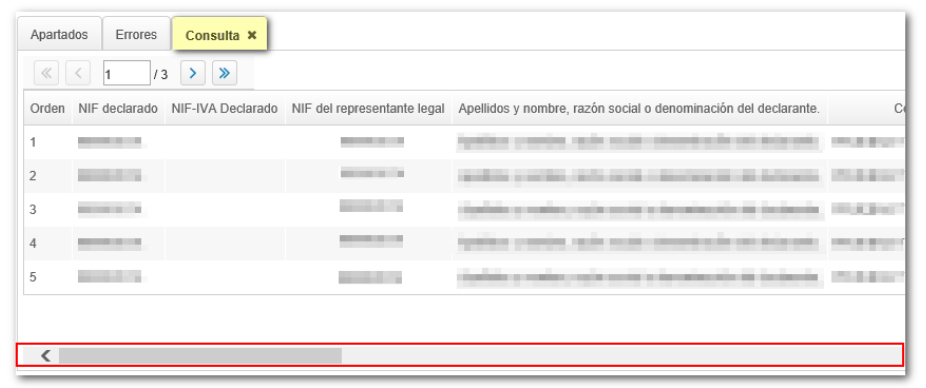

· En la pestaña Apartados es preciso acceder al apartado Declarados. Para dar de alta un declarado hay que pulsar en el icono Nuevo registro.

· Se deben de cumplimentar todos los datos de cada declarado. En la lista que se crea se pueden realizar consultas estableciendo una serie de criterios de filtrado.

· Para comprobar si existen errores en la declaración se pulsa validar. En el caso de haberlos se habilitará la pestaña Errores con la descripción del error y el botón Ir al Error que le sitúa en la casilla para modificar o cumplimentar. Los avisos advierten de que conviene revisar esa información pero no impiden la presentación. Si la declaración no contiene errores obtendrá el mensaje No existen errores.

· Se puede obtener un borrador antes de presentar el modelo con el fin de revisar los datos.

· Después de validar y guardar la declaración, podrá presentarla pulsando el botón Firmar y Enviar.

El resultado de una presentación correcta será una página de respuesta con un PDF incrustado que contiene una primera hoja con la información de la presentación y en las páginas posteriores, la copia completa de la declaración.

Si todavía tienes dudas de cómo cumplimentar el modelo 347 puedes acceder a toda la información de la Agencia Tributaria aquí.

Guía de financiación alternativa

Descubre cuáles son las nuevas formas de Financiación Alternativa a los bancos y encuentra la ayuda necesaria para lanzar tu negocio.