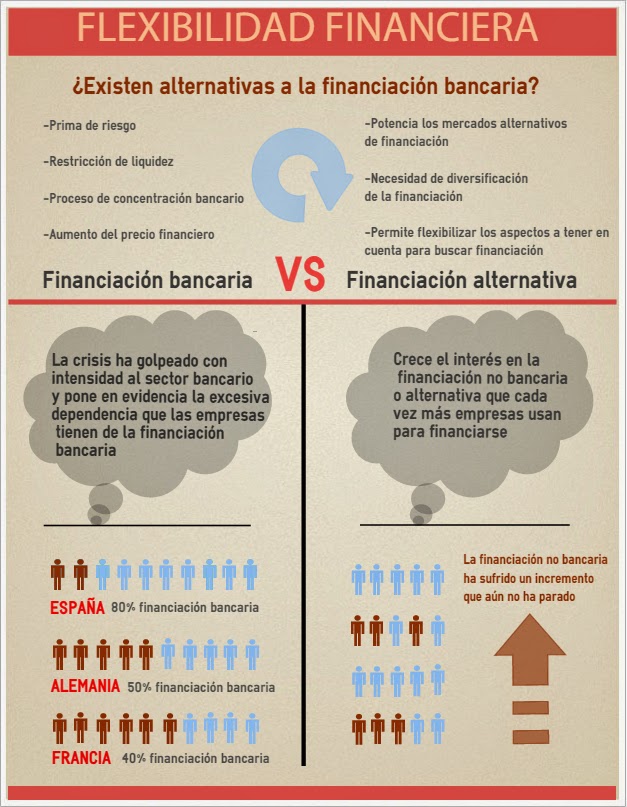

Actualmente es vox populi que la crisis económica ha golpeado con especial intensidad al sector bancario y, en consecuencia, ha puesto en evidencia la excesiva dependencia que las empresas, en especial las pymes, han tenido de la financiación bancaria.

Antes de la crisis

Durante los das últimas décadas la economía española sufrió un gran crecimiento. Las empresas demandaban tal cantidad de financiación que los bancos y cajas no eran capaces de obtener fondos en el mercado nacional y, por ello, acudían a los mercados internacionales.

Gracias a la facilidad y los más que buenos tipos de interés con los que las empresas obtenían capital, se consolidó la relevancia de la financiación bancaria sobre el resto de canales de financiación. Por este motivo, hacia el año 2005, el peso de la financiación bancaria se sitúa en España en niveles del 80%, frente al 20% de la no bancaria, llegando a más del 95% entre las pymes. En otros países, el peso está más compensado. Por ejemplo, en Alemania 50% bancaria – 50% no Bancaria y Francia 40% bancaria – 60% no bancaria, mientras que en el Reino Unido y Estados Unidos la financiación no bancaria alcanza niveles del 70/80%, debido principalmente a la crisis del crédito bancario de los años 70.

Llega la crisis

Estalla la crisis y aparecen así nuevos conceptos que antes apenas tenían incidencia como la prima de riesgo o las restricciones de liquidez.

La prima de riesgo sube por la desconfianza de los inversores extranjeros en el sector financiero español, y provoca que las entidades financieras aumenten el coste de renovar los créditos a las empresas españolas que tan fácilmente habían obtenido antes de la crisis.

Por otra parte, el fuerte aumento de las exigencias en nuevos criterios de dotaciones y del coeficiente de solvencia que ha introducido el regulador ha llevado a las entidades financieras a fuertes restricciones en la autorización de nuevas operaciones.

Actualidad

Las alternativas de financiación como son los préstamos entre particulares “crowdlending” o “crowdfunding”, parece que no lo van a tener fácil para sustituir a los canales bancarios, si bien han demostrado suplir las actuales restricciones de las entidades bancarias en la concesión de financiación.

Los males del sector financiero no se van a solucionar a corto plazo, según los expertos, ya que se prevé que continúen las restricciones en la concesión de financiación a las pymes, y dada la alta dependencia de las mismas a la financiación bancaria, las pymes van a continuar teniendo graves dificultades para acceder a la financiación bancaria. Y, en caso de conseguirlas, lo harán a tipos de interés muy altos.

En la siguiente infografía se pone de manifiesto la evolución de la financiación no bancaria en distintos países europeos, donde esta financiación está más normalizada y es práctica habitual acudir a dichas fuentes de financiación, lo que nos dice que actualmente los mercados alternativos de financiación están en auge, ya que aportan más flexibilidad y menos dependencia.

Guía de financiación alternativa

Descubre cuáles son las nuevas formas de Financiación Alternativa a los bancos y encuentra la ayuda necesaria para lanzar tu negocio.