El aumento significativo de personas contagiadas por Coronavirus en todo el territorio español ha provocado el temor entre autónomos y pequeñas empresas de que un nuevo confinamiento de la población haga tambalear su precaria situación económica. Según el cuarto barómetro de la Asociaciones de Trabajadores Autónomos (ATA), el 70,3% de los autónomos encuestados tendrían que cerrar definitivamente su negocio si se imponen nuevas restricciones a la movilidad.

La bajada de la facturación y el aumento de la morosidad, principales problemas de los autónomos a día de hoy

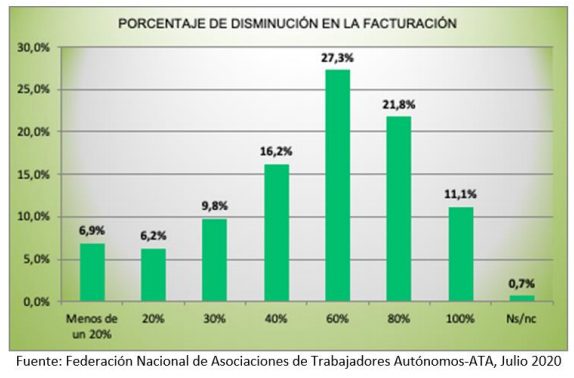

Entre los encuestados, un 79% asegura que su facturación se ha reducido respecto al año anterior. Y solo el 4,5% afirma que ha aumentado. Entre los primeros, un 11,1% no ingresa nada y el 60,2% la visto como sus ingresos caían un 60% con respecto al mismo período del año anterior.

Además de la bajada de la facturación, el colectivo de autónomos se enfrenta a otro grave problema: la morosidad. Uno de cada tres trabajadores por cuenta propia la sufren y son las empresas privadas las que más tardan en pagar las facturas por trabajos ya realizados.

¿Cómo luchan los autónomos contra la bajada de su actividad?

En estos momentos de crisis sanitaria y económica conseguir financiación es fundamental para mantener a flote cualquier negocio. Según el barómetro de la ATA, solo el 6,3% de los autónomos sigue percibiendo la prestación por cese de actividad. Casi la mitad (el 44,7%) ya no la recibe y casi otro 40% tienen exoneradas las cuotas.

Con el fin de obtener la liquidez necesaria para mantener sus negocios, muchos autónomos han tenido que solicitar créditos a las entidades bancarias. El 16,7% ha obtenido un no por respuesta por lo que el mantenimiento de su actividad se hace cada vez más difícil, sobre todo si el Gobierno decidiera imponer un segundo confinamiento a la población.

Medidas para frenar la crisis del Covid-19

Según apunta el barómetro de la ATA, una gran parte del colectivo cree que las medidas adoptadas por las Administraciones Públicas para paliar su situación han sido insuficientes. Por ello plantean otro tipo de «herramientas» para recuperar su actividad:

- Reducir las trabas administrativas.

- Ayudas para fomentar el reemprendimiento.

- Campañas específicas de publicidad que fomenten el consumo en comercios de proximidad.

- Planes de internacionalización.

La Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA) presentó este lunes 10 de agosto un decálogo de medidas de emergencia para los trabajadores por cuenta propia. La más destacada es la prórroga de los Expedientes de regulación temporal de empleo (ERTE) hasta el 1 de abril de 2021.

Desde la ATA también se solicita la ampliación de las líneas ICO de liquidez y el restablecimiento de la prestación extraordinaria por cese de actividad para todos los autónomos no beneficiarios de la ordinaria cuya actividad se vea afectada por los rebrotes.

Microcréditos para emprendedoras

El Instituto de la Mujer y para la Igualdad de Oportunidades ha puesto en marcha un programa de microcréditos con el que se pretende ayudar a las mujeres emprendedoras a hacer realidad sus proyectos empresariales. Para este propósito se destinarán 4.000.000 de euros.

Las condiciones

- El máximo que recibirá cada empresa será de 25.000 euros. Podrá financiar hasta el 100% del préstamo.

- El plazo de amortización del crédito es de 6 años. Las emprendedoras podrán optar por 6 meses de carencia optativa.

- Para poder acceder a estos microcréditos, las empresas tendrán que haber iniciado su actividad al menos tres años antes. Este período se puede ampliar hasta cinco siempre y cuando la financiación se destine a la consolidación y competitividad de la empresa.

Créditos para la innovación

También se destinará una partida de 500.000 euros para la innovación en estas empresas. En este caso, el dinero servirá para dos fines: o bien para iniciar la actividad empresarial, o bien para consolidar a la compañía.

Para acceder a ellas también existen una serie de condiciones:

- La ayuda máxima a la que podrá optar cada compañía es de 50.000 euros.

- El plazo de amortización es de 7 años. Se incluyen en este 24 meses de carencia optativa.

- Las empresas que opten a estas ayudas tienen la obligación de presentar un plan de empresa y un informe de validación.

Las ayudas están dirigidas principalmente a las personas físicas, especialmente mujeres. Sin embargo, hay otras formas jurídicas que se podrán beneficiar de las mismas siempre y cuando el 51% del capital (como mínimo) esté a nombre de una o varias mujeres.

Desde Finanzarel queremos recordar a las empresas nuestro compromiso en la búsqueda de financiación alternativa para impulsar de forma sencilla su actividad.

Foto por Mohamed Hassan formulario PxHere

Guía de financiación alternativa

Descubre cuáles son las nuevas formas de Financiación Alternativa a los bancos y encuentra la ayuda necesaria para lanzar tu negocio.