Si eres autónomo o empresario ya sabrás que del 1 al 20 de abril puedes presentar la declaración trimestral de las retenciones practicadas a los alquileres de oficinas, naves o locales en los que desarrollas tu actividad. Para hacerlo deberás emplear el modelo 115. Si es la primera vez que te enfrentas a él y tienes dudas sobre su cumplimentación sigue leyendo este artículo. En él te aclararemos qué pasos tienes que dar antes de su presentación en Hacienda.

¿Qué es exactamente el modelo 115?

Se trata de un modelo de liquidación a través del cual tanto autónomos como empresarios declaran a Hacienda las retenciones por los alquileres del último trimestre. Si desarrollas tu actividad profesional en una oficina, taller o nave de la que eres arrendatario deberás indicar a la Agencia Tributaria qué dinero has dejado de pagar a tu arrendador a cuenta del IRPF. Eso sí, te recordamos que los inmuebles han de ser urbanos.

¿Quién tiene la obligación de presentarlo?

Los autónomos y los empresarios que realizan su actividad en un local alquilado. Existen algunas excepciones a esta obligación.

No se cumplimenta el modelo 115 en los siguientes casos:

· En el caso de alquileres de viviendas que las empresas pagan a sus empleados.

· Si el total de los alquileres pagados a un mismo arrendador no superan los 900€ anuales.

· Si el arrendador acredita que su inquilino está incluido en alguno de los epígrafes del grupo 861 (son los que están relacionados con el alquiler de bienes inmuebles de naturaleza urbana).

· Cuando se trata de arrendamientos financieros. Se los conoce también por leasing o arrendamientos por renting. En estos casos el arrendador cede el uso de los bienes inmuebles a cambio del abono de unas cuotas.

· En el caso de que las rentas se obtengan a través de entidades exentas de tributar en virtud del artículo 9.1 de la Ley de Impuesto sobre Sociedades.

Los plazos

El modelo 115 debe presentarse al finalizar cada trimestre. Se puede hacer de forma telemática, siempre y cuando se disponga de certificado digital, o efectuando el ingreso correspondiente en cualquier entidad bancaria colaboradora. Estos son los plazos:

· Primer trimestre: del 1 al 20 de abril, ambos incluidos.

· Segundo trimestre: del 1 al 20 de julio, ambos incluidos.

· Tercer trimestre: del 1 al 20 de octubre, ambos incluidos.

· Cuarto trimestre: del 1 al 20 de enero, ambos incluidos.

En el caso de que el último día de plazo coincida en sábado, domingo o festivo, este se ampliará hasta el siguiente día hábil.

¿Cómo se rellena el modelo 115?

En los dos primeros apartados se deberán poner los datos identificativos de la empresa (NIF, Apellidos o Razón Social y el Nombre), el año y el trimestre al que corresponde la liquidación. Una vez cumplimentadas estas casillas hay que incluir toda la información relativa a la misma:

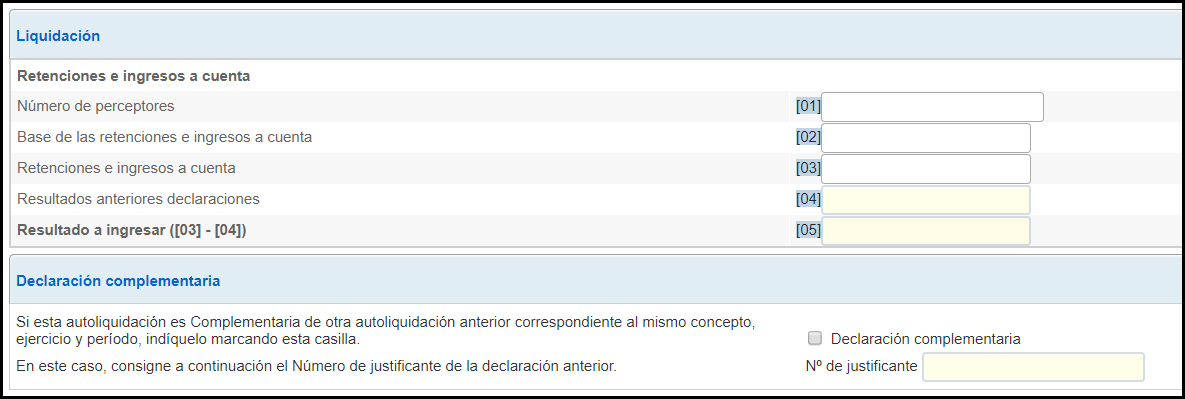

1- Número de personas o personas que son perceptoras de los alquileres

2- Base de las retenciones e ingresos a cuenta, es decir, la cantidad total que se obtiene sin retención ni IVA.

3- Retenciones e ingresos a cuenta. Se trata del total de las retenciones que se aplicaron durante el trimestre.

4- Esta casilla se cubre solo en el caso de tratarse de una declaración complementaria. Si es así deberá incluirse en ella la cuantía de lo que se debe ingresar por la declaración original.

5- Indicaremos la cuantía que se debe ingresar. En el caso de ser una declaración complementaria esta será el resultado de la diferencia de las cantidades expuestas en las casillas 3 y 4.

Tras cubrir estas casillas se debe indicar si la declaración es positiva o negativa. En el primer caso se deben seguir estos pasos:

· Indicar el código IBAN de la cuenta bancaria.

· Validar y generar el PDF. El documento se almacena en el ordenador.

· Imprimir el documento

· Escribir en el mismo el NIF y añadir la firma de forma manual.

· Se puede presentar en las entidades bancarias colaboradoras o en las oficinas de la Agencia Tributaria.

Dudas frecuentes sobre el modelo 115

1- No se puede presentar el modelo 115 con valor cero ya que si se han pagado alquileres en los que ha habido retención es obligatorio rendir cuentas a la Agencia Tributaria. Existe una excepción: cuando nos hayamos olvidado dar de baja la obligación de presentar el modelo y no hayamos tenido que pagar ningún arrendamiento en el trimestre anterior.

2- Hay ocasiones en las que un autónomo, que todavía no está dado de alta como tal, está pagando un alquiler para realizar su actividad. En estos casos no es necesario presentar el modelo 115 ya que se trata de un arrendamiento entre particulares. Pero es recomendable que lo haga para poder desgravarse los gastos.

3- En el caso de haber cometido un error al cumplimentar el modelo 115, el arrendatario puede actuar de dos formas:

· Si la cuantía ingresada es inferior a la que se debería de haber pagado es necesario realizar un declaración complementaria.

· Si se ingresó una cuantía superior entonces es preciso presentar un escrito justificando el error en el que también se solicite el cambio.

¿Tienes más dudas sobre cómo cumplimentar el modelo 115? Si es así, déjanos un comentario.

Conoce como se rellenan otros modelos para la declaración.

Guía de financiación alternativa

Descubre cuáles son las nuevas formas de Financiación Alternativa a los bancos y encuentra la ayuda necesaria para lanzar tu negocio.