¿Necesitas realizar la declaración trimestral de las retenciones del IRPF practicadas a trabajadores, profesionales o empresarios? ¿Tienes dudas acerca de los plazos de presentación o de cómo debes cumplimentar este modelo? En este artículo te explicamos todos los datos que debes conocer para cubrir de forma correcta el modelo 111.

¿Qué es el modelo 111?

Es documento oficial por el que las empresas y autónomos declaran e ingresan las retenciones que practicaron durante el trimestre a trabajadores, profesionales y empresarios. Es decir, que a través de este modelo, se entregará a Hacienda el dinero que se le ha descontado al empleado en su nómina o a otros profesionales en sus facturas, ya sea un asesor, un abogado o un gestor, por ejemplo.

Se puede exponer esta obligación de forma más sencilla: tú, como empresario o autónomo, actúas como si fueses intermediario entre la Agencia Tributaria y la persona que tienes contratada. Viene a ser un dinero a cuenta que más tarde Hacienda devuelve al trabajador o al empresario, según proceda, a través de la declaración del IRPF.

En el caso de los empleados contratados, el dinero no saldrá de tu bolsillo pero sí del de la persona asalariada. Como ya explicamos actúas de intermediario ante Hacienda. En la declaración que realices has de indicar el número de trabajos a los que se ha retenido el IRPF: suma de bases imponibles, la cuantía total de las retenciones e incluso los rendimientos en especie.

En el caso de las facturas de tus proveedores estos descuentan un porcentaje, el 15, el 7 o el 1% según el tipo de actividad, que tú no deberás pagarle. Este dinero se lo deberás pagar a Hacienda a través del modelo 111.

¿Quién debe presentarlo?

Deberás presentar este modelo si eres empresario o un autónomo y has descontado importes en alguno de estos casos:

- Rendimientos del trabajo: nóminas o finiquitos de los empleados.

- Rendimientos por la contraprestación de actividades económicas

- actividades profesionales como los servicios de un asesor, un abogado o un notario, por ejemplo.

- actividades agrícolas, ganaderas o forestales.

- actividades empresariales en estimación objetiva que son aquellas que se declaran por módulos y que obligatoriamente retienen el 1%.

- Rendimientos que proceden de la propiedad intelectual o industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, de negocios o minas o del subarrendamiento de los anteriores.

- Rendimientos por la cesión del derecho de imagen.

- Por los premios obtenidos en juegos, concursos, etc.

- Ganancias patrimoniales por el aprovechamiento forestal en montes públicos.

¿Cuáles son los plazos de presentación?

· El plazo de presentación es trimestral. Sólo hay una excepción, el de una gran empresa. En este caso se deberá hacer mensualmente.

· Siempre debe realizarse dentro de los 20 días naturales posteriores al final de cada trimestre:

- 1º trimestre: del 1 al 20 de abril, ambos inclusive.

- 2º trimestre: del 1 al 20 de julio, ambos inclusive.

- 3º trimestre: del 1 al 20 de octubre, ambos inclusive.

- 4º trimestre: del 1 al 20 de enero, ambos inclusive.

Dos formas de presentación

De forma electrónica a través de internet. En este caso es necesario tener la firma electrónica activada, el certificado electrónico o una Cl@vePIN.

De forma presencial. En este caso se debe imprimir el formulario que pone a disposición la Agencia Tributaria, cumplimentarlo e ingresar el dinero correspondiente en cualquier entidad bancaria colaboradora. Las pymes deberán hacerlo mediante internet.

Cómo rellenar el modelo 111

Antes de comenzar a cumplimentar el modelo deberás conocer estos datos: el número de trabajadores contratados, el importe de la base del IRPF y el importe de la retención de IRPF. Necesitarás esta misma información pero referida a los rendimientos en especie y a las facturas de gastos recibidas que tengan IRPF.

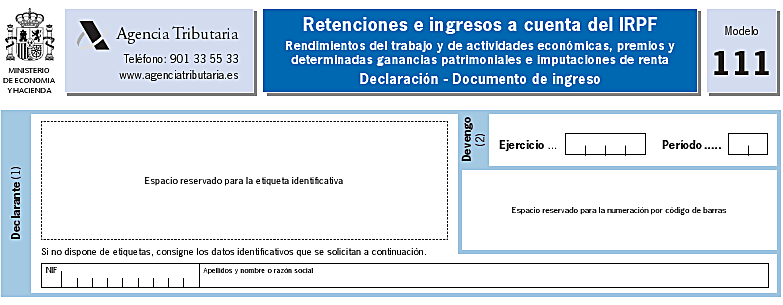

Declarante y Devengo

En la primera parte del modelo se deben incluir los siguientes datos:

- El nombre, apellidos o razón social de la persona que declara.

- Su NIF.

- En el apartado Devengo se deberá especificar el año y el trimestre que correspondan.

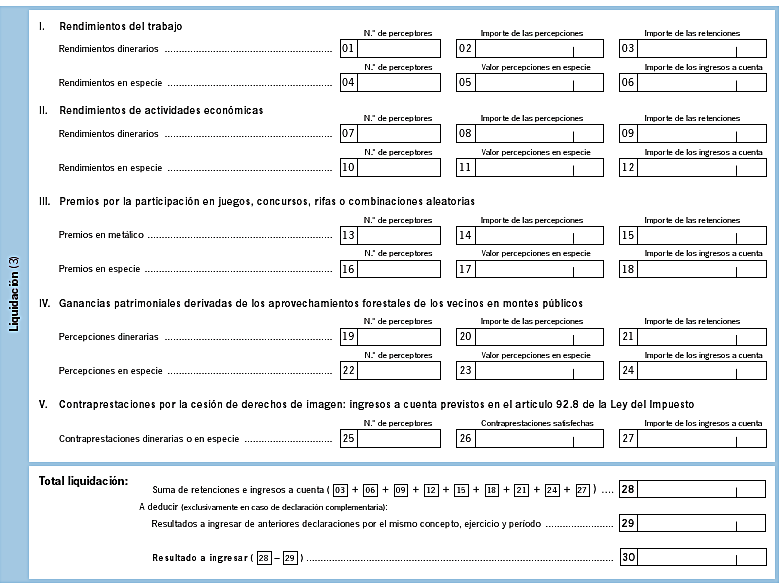

Liquidación

Rendimientos de trabajo. En este apartado se incluyen los datos relativos a los rendimientos del trabajo y de actividades económicas a los que la persona declarante ha aplicado la retención. De ahí que sea tan importante que recopiles toda esta información con anterioridad al momento de presentar el modelo ante Hacienda:

- Número de perceptores o de trabajadores que has tenido en ese periódo.

- El importe de las percepciones. Es decir, la suma de los totales devengados en las nóminas de los trabajadores.

- Importe de las retenciones. La suma de todas las retenciones aplicadas a los trabajadores en sus nóminas.

- En las casillas siguientes, 04, 05 y 06 se incluyen los mismos datos que en las anteriores pero referidos a los pagos en especie (seguros, vehículos, vivienda, vales, cursos de formación, etc).

Rendimientos de actividades económicas. Aquí se incluyen datos relativos a las facturas de profesionales recibidas como gasto y que tienen retención de IRPF:

- Número de perceptores. Se refiere al número total de profesionales o de entidades de las que hayas recibido facturas con retención.

- Importe de las percepciones. Es la suma de todas las bases imponibles de las facturas

- Importe de las retenciones. Suma de las todas las retenciones aplicadas en las facturas.

- Casillas 10, 11 y 12 se refieren a los rendimientos en especie.

Premios por la participación en sorteos, juegos, etc. Este apartado se rellena en el caso de que el declarante haya entregado premios sujetos a retención. Pueden ser premios en metálico o en especie.

Ganancias patrimoniales por aprovechamiento forestal de los vecinos en montes públicos. Se incluyen los datos relativos a las percepciones satisfechas por la persona declarante como consecuencia del aprovechamiento forestal en los montes públicos.

Contraprestaciones por la cesión de los derechos de imagen.

Total de la liquidación. Habitualmente el declarante siempre tiene que pagar a Hacienda. Si no fuera así, es decir, si el resultado es negativo el titular de la empresa o el autónomo no deberá ingresar nada. En este caso sigue teniendo la obligación de presentar el modelo 111 en el registro de la Agencia Tributaria.

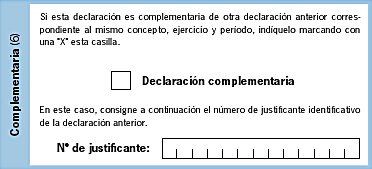

Declaración complementaria

La complementaria solo se presenta en el caso de haber cometido algún error en declaraciones anteriores y siempre que el importe de la misma sea mayor que el de la que se realizó de forma incorrecta. Se debe especificar el número de referencia del modelo que se está rectificando.

La complementaria solo se presenta en el caso de haber cometido algún error en declaraciones anteriores y siempre que el importe de la misma sea mayor que el de la que se realizó de forma incorrecta. Se debe especificar el número de referencia del modelo que se está rectificando.

Posibles errores a la hora de presentar el modelo 111

Algunos de los errores más habituales a la hora cumplimentar este impreso son:

- Anotar importes en otras casillas. En este caso es recomendable presentar un escrito a Hacienda indicando dónde se ha producido el error.

- Olvidar incluir las facturas de los profesionales. En este caso puedes incluirlas en el siguiente trimestre siempre y cuando este no sea el último del año. Si es así, busca otra solución porque este error afectará directamente a la declaración de la renta de otra persona.

- Importes incorrectos. Solo podrás presentar la declaración complementaria si el importe a pagar es mayor. Deberás tener en cuenta además cuál es el plazo de vencimiento. Si se produce en el cuarto trimestre la declaración la deberás presentar aunque sea fuera de plazo.

Presentación extemporánea

Se trata de la presentación del modelo 111 pero fuera de plazo. En este caso te arriesgas a que Hacienda te sancione pero la solución siempre es mejor a esperar que la agencia te lo reclame.

Guía de financiación alternativa

Descubre cuáles son las nuevas formas de Financiación Alternativa a los bancos y encuentra la ayuda necesaria para lanzar tu negocio.