En este artículo vamos a analizar la situación actual y futura de la financiación alternativa. Nos centraremos en explicar la evolución que están sufriendo las empresas Fintech. Empresas que ofrecen estas fuentes de financiamiento y el estado del mercado en el que operan.

Analizaremos el mercado global de la financiación alternativa, seguiremos con el europeo y acabaremos explicando la situación concreta de España y sus empresas fintech.

Fuente:

The 3rd European Alternative Finance Industry Benchmarking Report

Cambridge Center for Alternative Finance

University of Cambridge Judge Business School

Empecemos…

¿Qué es la financiación alternativa?

La financiación alternativa como la entendemos ahora y sobre la que hablaremos, es aquella financiación que ofrecen las empresas fintech.

Son quienes realizan una financiación complementária a los bancos aprovechando las nuevas tecnologías y fuentes de información. De esta forma mejoran sus procesos y pueden ser más eficientes y personalizados de cara al cliente.

La financiación alternativa en sí ha existido desde hace muchos años, como fuentes de deuda privada por ejemplo, pero de lo que vamos a hablar es de las nuevas plataformas que han surgido hace pocos años.

La principal característica de las empresas Fintech, es que han sido pensadas de una forma online desde su origen. Basan sus procesos, difusión y de momento éxito en internet, las nuevas tecnologías y las posibilidades que esto ofrece.

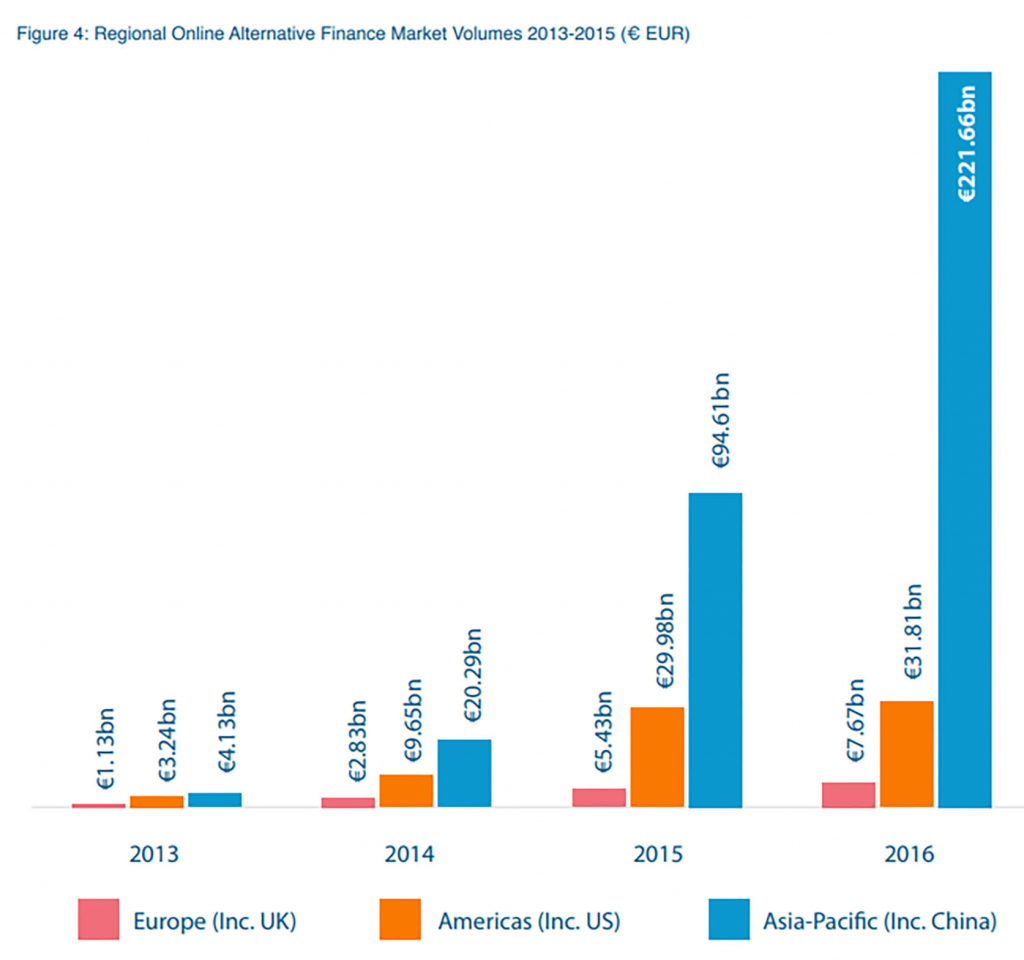

Análisis del mercado mundial de las empresas fintech.

Hagamos un breve resumen del crecimiento que han tenido desde sus orígenes las empresas que ofrecen financiamiento alternativo.

Como podemos ver en este primer gráfico, figure 4, este es un negocio muy nuevo que hace poco más de cuatro años prácticamente no existía. Esto es porque no existían las herramientas que han permitido su creación y el crecimiento exponencial desde entonces.

Este es un mercado por el que Asia, China principalmente, ha apostado de forma muy fuerte y es el principal agente en volumen de negocio a través de empresas fintech.

China es un país especialmente tecnológico que suele estar a la vanguardia de todo lo que implica tecnología e inversión. Entendemos normal que lideren este mercado que aúna ambas cosas.

Nos hace pensar que ellos lo ven como una importante opción de futuro a las fuentes de financiación bancarias.

El crecimiento en Europa y EEUU está siendo bueno y aunque en menor medida también elevado. Debemos recordar que al tratarse de negocios por internet, estos no conocen fronteras.

Crecimiento en el último año de la financiación alternativa:

- China: + 134 %

- EEUU: + 6 %

- Europa: + 41 %

- Total: + 100 %

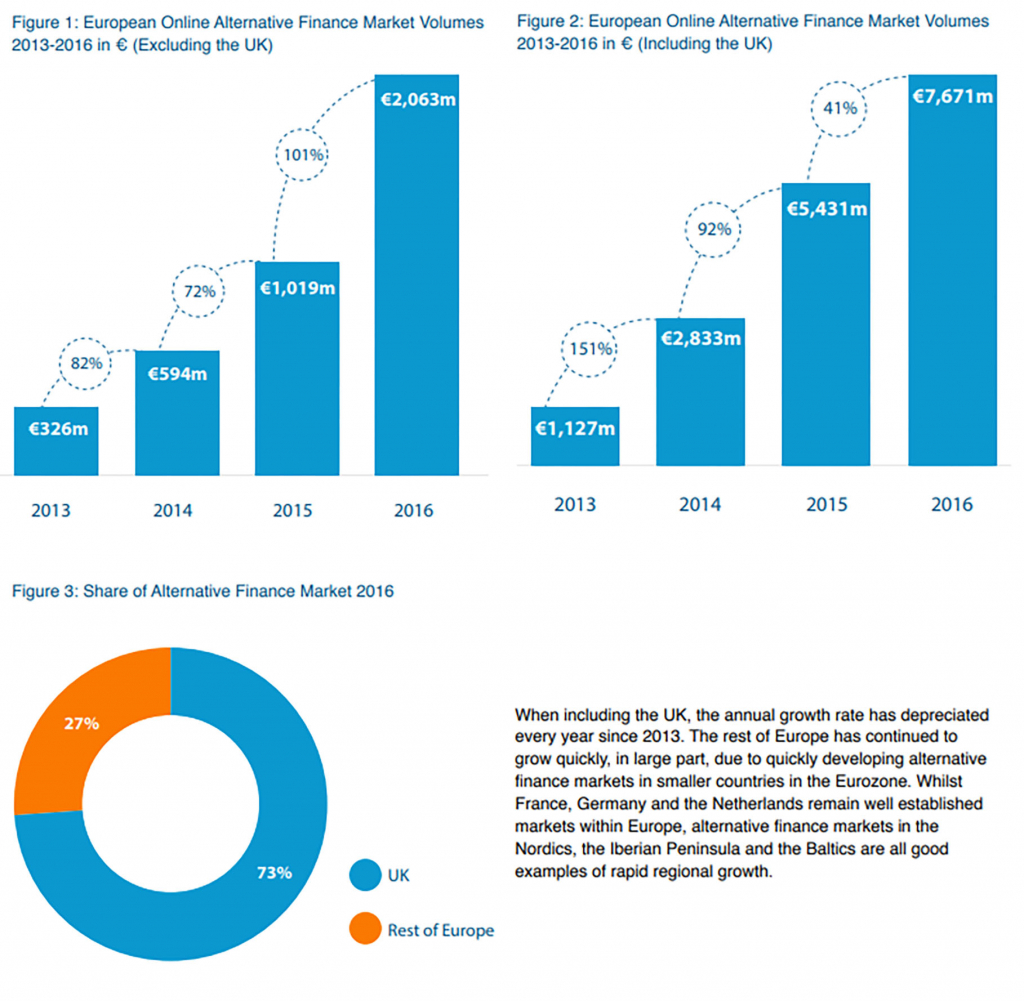

Fuentes de financiamiento alternativo en Europa.

Lo primero que destaca en Europa es la gran diferencia entre Reino Unido y el resto de países del viejo continente.

Esto se debe a que UK fue la pionera en potenciar a las empresas fintech y tienen una cultura económico-financiera que favorece dicho crecimiento. El gobierno británico ha desarrollado reformas que favorecen la financiación alternativa, algo que está siendo más trabajoso en países como España.

En los gráficos que mostraremos a continuación y sus análisis se harán tanto sumando el mercado de UK como excluyéndolo.

Siempre buscando que sea un mejor reflejo de la situación del mercado fintech europeo y evitar distorisiones.

Volúmenes del mercado de financiación alternativa en Europa.

En las Figure 1, 2 y 3 se muestra el volumen del mercado Europeo y el impacto que tiene UK en este mercado de financiación alternativa.

Como muestran los gráficos podemos ver que Reino Unido representa el 73% del mercado de financiamiento alternativo. Esto significa que es casi el triple que todos los demás mercados europeos juntos.

Cuando incluimos UK, el ratio de crecimiento anual ha ido decreciendo cada año desde 2013.

Sin embargo el resto de Europa está creciendo rápidamente, en gran medida por lo rápido que países más pequeños de la eurozona han desarrollado mercados de financiación alternativa.

Aunque Francia, Alemania y Holanda mantienen mercados bien establecidos en Europa, los mercados nórdicos, Bálticos y el de la península Ibérica, son un perfecto ejemplo de mercados en rápida expansión.

Puede parecer mucho que se muevan más de 7 mil millones de € o 2 mil millones si excluimos UK. Pero este sigue siendo un mercado financiero diminuto si lo compramos con Asia o América como hemos visto antes. Incluso si lo comparamos con los mercados financieros tradicionales, donde la diferencia es aún mayor.

Aunque esto pueda parecer una mala noticia implica otra buena, y es que aún queda mucho camino para recorrer y para crecer.

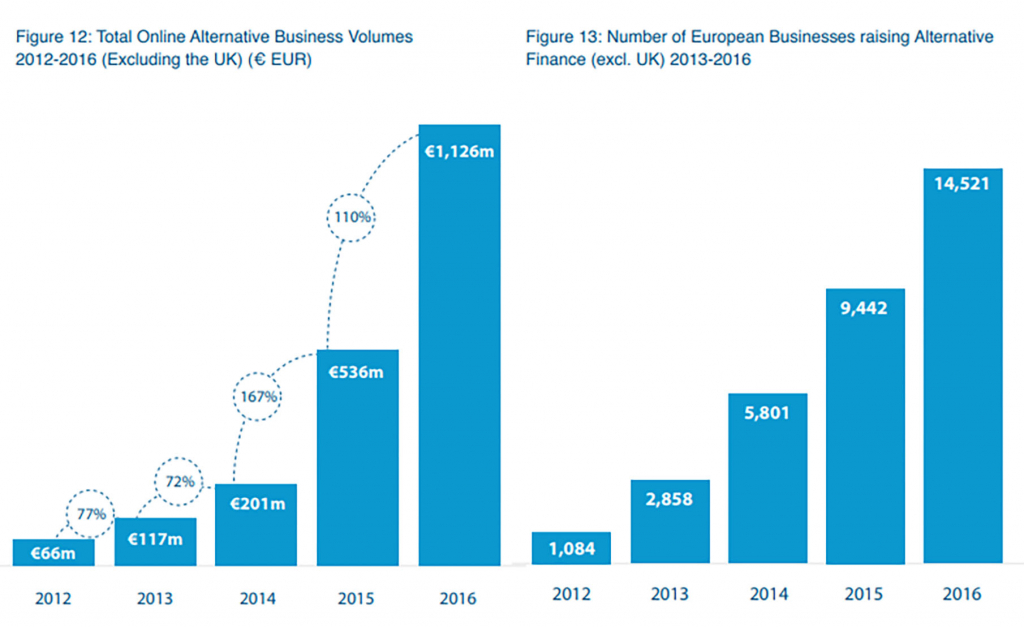

Evolución de las empresas Fintech y sus clientes.

En estos dos gráficos, Figure 2 y Figure 3, excluimos UK en los dos para un mejor análisis.

El gráfico de la izquierda, lo que nos está diciendo son los volúmenes totales que están haciendo las empresas Fintech. El dinero que están moviendo las empresas fintech que se dedican a dar financiamiento alternativo ya sea a pymes, autónomos o diferentes tipos de empresa.

Las grandes empresas y multinacionales no utilizan las Fintech como fuente de financiación, aunque algunas lo hacen como inversión.

En cuanto a las empresas que se financian con fuentes de financiamiento alternativo, podemos ver que cada vez hay más, como muestra el gráfico de la derecha Figure 3.

Desde 2012 hasta este último año, casi cada año, se han doblado las empresas que se han financiado de forma extra bancaria a través de las Fintech.

Esto nos dice que cada vez hay más empresas que confía en este tipo de financiación no bancaria.

Se está rompiendo una barrera cultural que tienen muchas pymes para financiarse fuera de las fuentes de financiamiento bancário. Esto es la base para que este mercado siga creciendo y perdure en el tiempo.

Aun así, aunque muchas pymes estén superando esta cierta reticencia, quedan todavía muchas empresas que les cuesta salir de los modelos de financiación tradicionales.

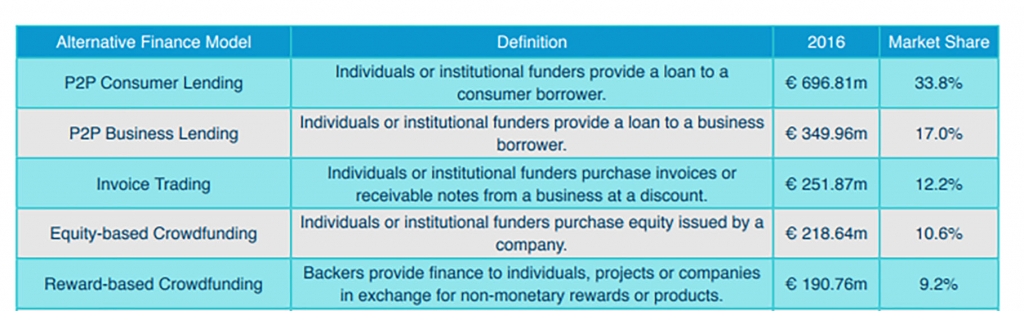

Tipos de empresas Fintech.

Cuando hablamos de financiación alternativa o empresas fintech podemos dividirlas en diferentes tipos. Lo que tienen las nuevas tecnologías es que permiten especializarse en productos financieros más concretos convirtiendo a las fintech en especialistas de nicho.

Es por eso que en estos modelos varían las cantidades que se financian, igual que la tasa de repetición y el propósito con el que se financian.

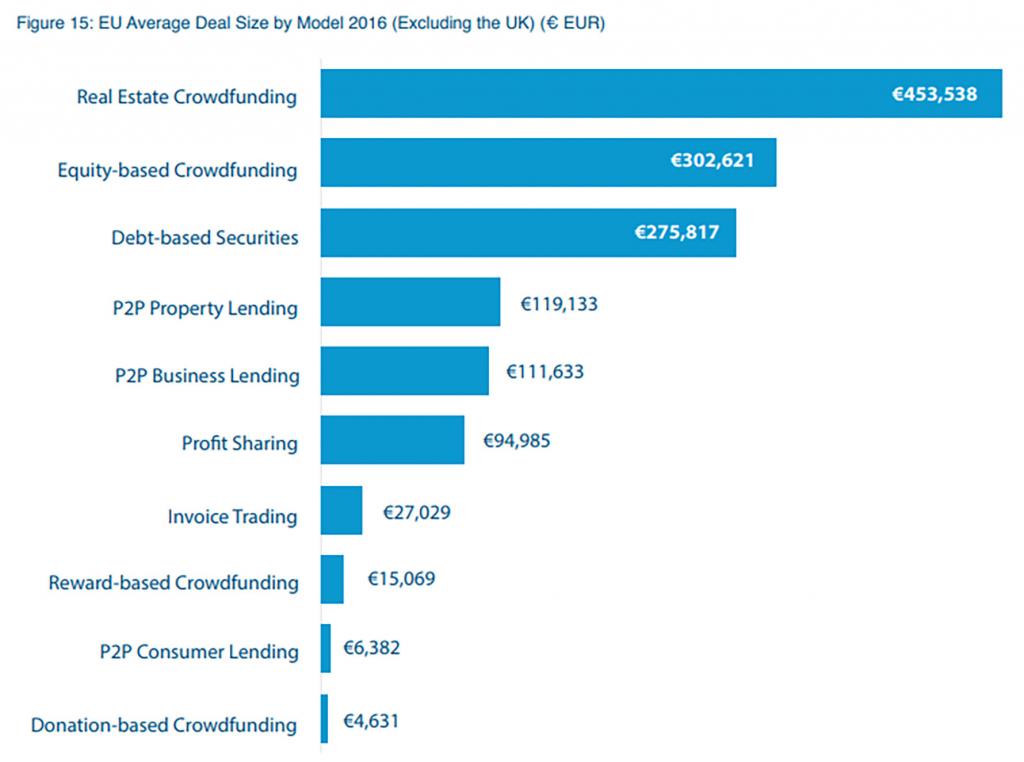

Principales modelos de financiación alternativa en Europa:

P2P Consumer Lending: Préstamos al consumo, los más habituales, dinero que se presta al cliente final por un tipo de interés.

Este es el tipo de financiación alternativa más popular, abarcando más de una tercera parte de todo el montante que mueven las plataformas fintech.

Media de Volumen por operación: 6.382€ Tasa de repetición: 22%

P2P Business Lending: Es como el modelo anterior pero destinado a financiar empresas en vez de consumidores. Para que las empresas puedan desarrollar sus actividades.

Media de Volumen por operación: 111.633 € Tasa de repetición: 40%

Invoice Trading: Esta es un tipo de financiación destinada a empresas y autónomos, personas jurídicas en general. Las plataformas que financian con este modelo facilitan liquidez para las empresas a cambio de facturas o promesas de cobro.

Finanzarel es pionera y líder de este segmento en España, si quieres saber más no dudes en visitar nuestra página.

Media de Volumen por operación: 27.029 € Tasa de repetición: 60%

Es el modelo de financiación alternativa con mayor tasa de repetición.

Equity-based crowdfunding: Consiste en que instituciones o individuos únicos ofrecen dinero a cambio de una participación en la empresa. Es una inversión mucho menos líquida que las mencionadas anteriormente al tratarse de plazos mucho más largos.

Media de Volumen por operación: 302.621 € Tasa de repetición: 11%

Reward-based crowdfunding: En este caso los inversores ofrecen liquidez a individuos, proyectos o empresas a cambio de productos o recompensas no monetarias.

Media de Volumen por operación: 15.069 € Tasa de repetición: 10%

Hay muchos otros tipos de fintech. Especialistas en financiar con productos aún más específicos por lo que sus cuotas de mercado son menores.

Si quieres profundizar en los tipos de empresas fintech estate atento a nuestros próximos posts.

Análisis mercado de las empresas fintech en España.

En cuanto a la situación que vivimos en España en el sector financiero alternativo podemos destacar varias cosas. Algunas más positivas que otras.

Antes hay que entender la situación de la financiación tradicional bancaria en España. En cuanto a la financiación, es cierto que la banca española es muy buena y está muy arraigada en nuestra sociedad.

Nuestros bancos son punteros a nivel mundial, ejemplos como el Banco Santander o el BBVA son buena muestra de ello. Es cierto que cada vez obtienen más ingresos fuera del país.

Culturalmente en España no destacamos por ser early adopters, no solemos ser los primeros en adquirir las nuevas tendencias. Esto además de en la financiación se puede ver en otros mercados.

Esto se debe a que somos más conservadores que en otros países, pero aun así acabamos liderando y destacando en muchos de estos sectores. Aunque de una forma y con un crecimiento más progresivo.

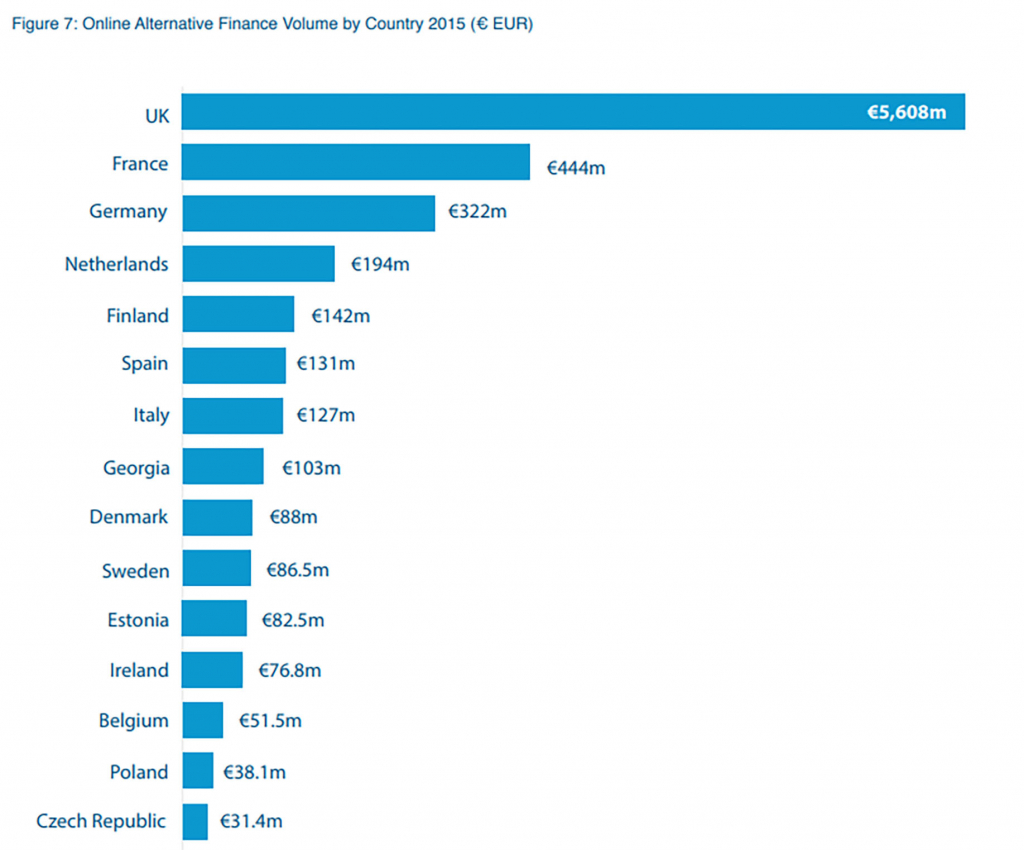

Ranking países de la Unión Europea.

En esta figure 7 vemos los 15 principales países de la unión europea ordenados por los volúmenes que financian sus empresas fintech.

España ocupa la sexta posición por detrás de las principales potencias europeas como Reino Unido, Alemania o Francia. Por detrás de nosotros están países como Italia, Suecia o Dinamarca. No estamos en mala posición en cuanto a volúmenes.

No salimos tan bien parados cuando hacemos el ranking incluyendo el número de habitantes de cada país. Esto vendría a indicarnos la confianza que tienen las empresas o personas por este tipo de financiación.

Cuando introducimos la variable per cápita España baja hasta la posición 18. Aunque es cierto que excepto UK el resto de países que lideraban por volumen también baja, España y Alemania (posición 14) son los que acusan más esta diferencia.

Esto refleja que aunque por volúmenes las principales potencias europeas lideramos el mercado de la financiación alternativa, hay países que tienen esta financiación mucho más arraigada en la sociedad.

En cuanto la sociedad y sobretodo las pymes empiecen a confiar más en esta nueva financiación nos situaremos en unos volúmenes de mercado más que interesantes.

Un crecimiento que ya se está empezando a dar como se ve en el siguiente gráfico.

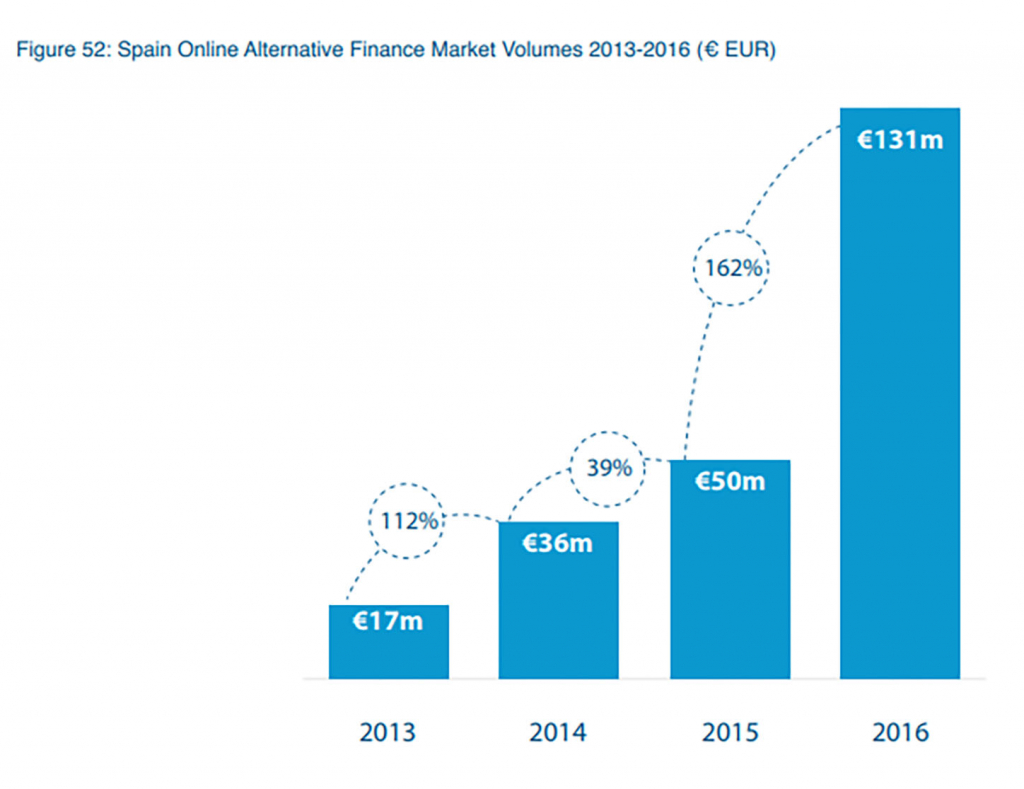

Evolución del volumen de financiación alternativa en España

Como nos muestra la Figure 52 el crecimiento del mercado alternativo en España está siendo exponencial, especialmente el último año.

Las empresas están empezado a ver en las Fintech, una solución para la financiación que no encuentran en el mercado tradicional. También como un apoyo financiero aunque sigan basando en los bancos la mayor parte de su financiación.

Prácticamente se ha triplicado el volumen del mercado alternativo. Aunque esto es más fácil de conseguir cuando los volumenes son bajos, todas las fintech coinciden en que cada vez son más las pymes que utilizan estas vías de financiación.

Si quieres saber más sobre cómo financiarte con una de las fintech pioneras, pide información en Finanzarel, haremos un estudio gratuito y sin compromiso.

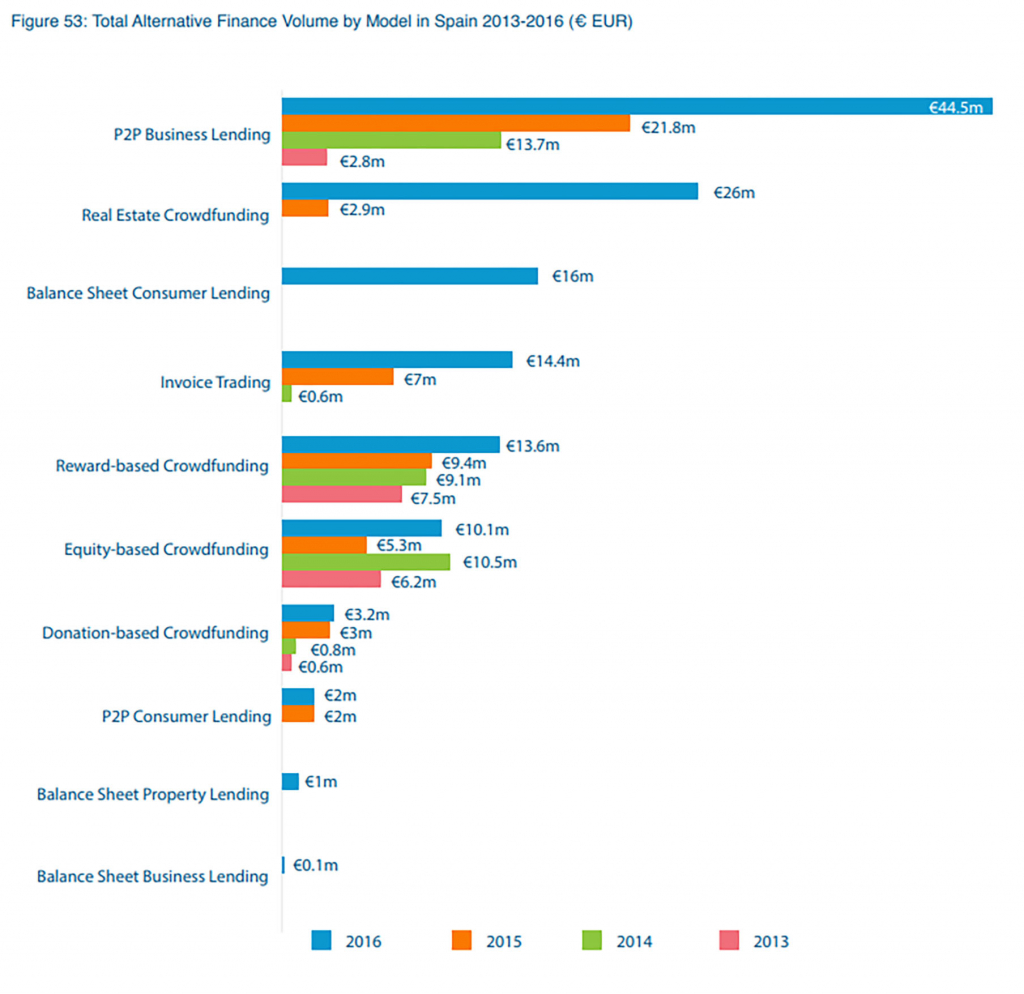

Volúmenes por tipos de empresas fintech

En el siguiente gráfico veremos cuáles son los modelos fintech que tienen mayores volúmenes de financiación y su evolución desde 2013.

Destaca principalmente el caso de los préstamos a consumidores. Este modelo de financiación ocupa la primera posición destacada en este mismo ranking a nivel Europeo, con más de una tercera parte del market share.

En España en cambio es el octavo modelo más utilizado con apenas 2 millones de € financiados.

Destaca el volumen que genera el modelo Balance sheet consumer lending con apenas un año de vida.

Este modelo hace préstamos a consumidores finales pero es la plataforma quien pone el dinero y asume el riesgo. Sería un modelo más equiparable a la financiación bancaria.

Lideran la lista las plataformas que realizan préstamos a empresas. Experimentan un buen crecimiento, como las que realizan Real state crowdfunding. Esta última consiste en financiar la compra de inmuebles a través de varios inversores.

Muy importante y estable el crecimiento que están sufriendo las empresas fintech que se dedican al invoice traiding. Anticipo de facturas y efectos comerciales.

Retos para las empresas fintech.

Hay una serie de retos y previsiones que se plantean para el futuro de estos nuevos tipos de financiación.

-

Mayor penetración institucional:

Conseguir que las instituciones se involucren más con estos modelos de financiación alternativa es algo fundamental para su desarrollo y consolidación.

Está empezado a pasar, especialmente en modelos como préstamos a particulares e invoice traiding. En el caso de este último durante el pasado año la inversión institucional ha sido superior a la no institucional.

La inversión institucional es clave para atraer inversores pues da mucha confianza. Este tipo de inversión será la que marque las plataformas Fintech del futuro.

-

Colaboración con la banca:

La banca ve cada vez con mejores ojos a las empresas Fintech. Algo que hace un par de años parecía imposible. Actualmente los bancos empiezan a ver en la financiación alternativa un partner con quien colaborar.

Un ejemplo de colaboración entre banco y Fintech. ING Direct con Cabage, una plataforma Fintech americana, a través de la que el banco da los préstamos.

Los bancos se convertirán en iniciadores de negocio. Serán quienes hagan el primer contacto con el cliente y lo traspasen a las distintas plataformas con las que colaboren en función del tipo de financiación que esté buscando el consumidor.

Esto puede ocurrir debido a las nuevas normativas y regulaciones. Los bancos no podrán o no querrán asumir todo el riesgo financiero.

-

Mayor presión regulatoria:

Cada vez la presión regulatoria sobre las pymes será mayor, pues los volúmenes que intervengan también crecerán y esto hará indispensable un mayor control sobre este mercado.

Esto es algo bien visto por la mayoría de empresas Fintech actuales. Una mayor regulación daría una sensación de mayor confianza y seguridad tanto para pymes que busquen financiación como para los inversores.

-

Escalar el negocio:

Otro gran reto al que se enfrentarán las empresas fintech que lideran estos mercados, será el de ser capaces de asumir el gran crecimiento que están sufriendo.

Tienen que evitar morir de éxito, algo más habitual de lo que pueda parecer en start-up’s y nuevas empresas.

Consiste en seguir manteniendo los procesos que las están haciendo triunfar hasta ahora. La eficiencia con la que procesan el gran volumen de información que gestionan. La evolución de la tecnología, debería ayudar a las plataformas a seguir con sus líneas de negocio como están haciendo hasta ahora de forma más que exitosa.

Esperamos que hayas encontrado este artículo útil y de tu agrado, coméntanos qué opinas y no dudes en compartirlo con tus familiares y amigos, si quieres que ellos también lo descubran.

Súmate a la financiación del futuro.

Guía de financiación alternativa

Descubre cuáles son las nuevas formas de Financiación Alternativa a los bancos y encuentra la ayuda necesaria para lanzar tu negocio.