A través del modelo 347 tanto empresarios como autónomos deben informar a la Agencia Tributaria de las operaciones realizadas con terceras personas (clientes o proveedores) siempre y cuando el conjunto de las mismas supere los 3.005,06 euros anuales. El fin de este trámite es el de comunicar a Hacienda todos los datos relativos a estas actuaciones para que la Administración Pública pueda comprobar posteriormente que no existen discrepancias entre lo declarado por un proveedor y un cliente en una misma operación.

En este artículo os explicamos qué tipo de datos se deben incluir, el procedimiento para hacerlo y aclaramos algunas dudas respecto a su presentación.

¿Quién debe presentar el modelo 347 y cuándo tiene la obligación de hacerlo?

Las personas físicas y jurídicas que realicen algún tipo de actividad económica tienen la obligación de presentar el modelo 347 durante el mes de febrero. Es un trámite puramente informativo y no implica ningún pago por parte de la persona declarante.

Deben presentarlo todos aquellos empresarios y profesionales que hayan realizado operaciones económicas con clientes o proveedores por un importe superior a los 3.005,06 euros anuales. Pero hay excepciones.

Quiénes están exentos de presentar este modelo

- Aquellos que hayan realizado operaciones con terceros por un importe inferior a los los 3.005,06 euros anuales. Este límite se reduce a 300,51 euros cuando se trata de cobros de honorarios profesionales o de derechos derivados de la propiedad intelectual, industrial o de autor por cuenta de sus socios, asociados o colegiados.

- Las personas que no tengan en territorio español la sede de su actividad económica.

- Los que estén obligados a presentar el modelo 340, un documento en el que se informa de todas las operaciones incluidas en los libros de registro de IVA o IGIC.

- Las personas físicas o las entidades en atribución de rentas que tributen por el método de estimación objetiva en el IRPF y también en alguno de los regímenes especiales del IVA: simplificado, de agricultura, ganadería y pesca o del recargo de equivalencia.

- Los empresarios y profesionales con clientes intracomunitarios.

Qué sucede si no se presenta esta declaración aún estando obligado a hacerlo

De acuerdo a la Ley General Tributaria se considera infracción leve la no presentación de este modelo 347. El importe de la sanción es de 20 euros por cada uno de los registros.

[tweet-click texto=»Te explicamos qué es el modelo 347 y el procedimiento a seguir para presentarlo.»]

Procedimiento a seguir para presentar el modelo 347

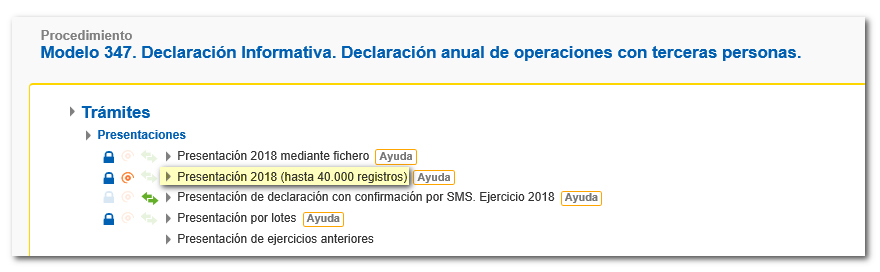

El modelo 347 se debe presentar de forma telemática, con certificado, DNI electrónico o usando la Cl@ve PIN. En el caso de que el número de registros supere los 40.000 la presentación se realiza a partir del enlace Presentación 2018 mediante fichero. En este enlace se pueden ver todos los pasos que se deben seguir a la hora de cumplimentar el formulario.

El formulario se compone de tres páginas.

- Primera página. Resumen de datos.

En esta página debe incluirse la siguiente información:- nombre del declarante y todos los datos relativos a su empresa (NIF, teléfono, etc); año del ejercicio.

- indicar si la declaración es complementaria o sustitutiva

- resumen de los datos incluidos en la declaración: número de clientes y proveedores con los que se han realizado las operaciones; el importe total de estas declaraciones (debe incluir el IVA); número de inmuebles del declarante; el importe total del alquiler de los locales de negocio

- Segunda página. Relación de declarados.

- Aquí es donde se deben identificar a todos los clientes y proveedores con los que el declarante ha realizado las operaciones.

- La información que se aporta sobre estas operaciones se desglosa de forma trimestral. En el cálculo se debe incluir el IVA.

- Cada operación lleva asociada una clave (de la A a la G).

- Tercera página. Relación de inmuebles.

- En esta página se incluyen los locales de negocio alquilados por un importe superior a los 3.005.06 euros.

- Se incluyen datos como el NIF del arrendatario, razón fiscal, importe total de la operación, la referencia catastral, la situación y la dirección completa.

Dudas sobre la información presentada en el modelo 347

Puede declararse un importe negativo en este modelo. Sí se puede pero siempre y cuando el importe total de todas las operaciones anuales supere los 3.005,06 euros. En este caso el importe debe aparecer en la declaración con signo negativo.

Puede haber discrepancias entre los importes que declara el proveedor y el cliente. Sí. Es posible que el cliente y el proveedor registren una misma factura en trimestres distintos. La Agencia Tributaria explica esta situación exponiendo un caso:

«La sociedad X vendió a Y por un importe de 10.000 euros el 20 de marzo de 2014. La sociedad Y recibió la factura el 30 de abril y la registró en el libro de facturas recibidas en esa fecha. En el 347 de X la operación indicada debe incluirse, con la clave “B”, en la casilla correspondiente al 1T y en el 347 de Y se incluirá, con la clave “A” en la casilla correspondiente al 2T».

¿Cómo se declaran las operaciones donde existan devoluciones, descuentos, bonificaciones o modificación de la base imponible? Todas estas modificaciones se deben incluir en el trimestre natural donde se hayan producido. Eso sí, el importe total de todas ellas debe superar los 3.005,06 euros anuales.

Guía de financiación alternativa

Descubre cuáles son las nuevas formas de Financiación Alternativa a los bancos y encuentra la ayuda necesaria para lanzar tu negocio.