Seguramente todos estemos de acuerdo en que la contabilidad de cualquier empresa es una de las partes más relevantes a la par que obligatoria para realizar la gestión financiera de cualquier modelo de negocio.

Pero dentro de la contabilidad existen tres grandes áreas:

- Contabilidad de gestión

- Contabilidad de costes

- Contabilidad financiera

¿Te gustaría conocer las sinergías y diferencias que hay entre ellas?

Sigue leyendo…

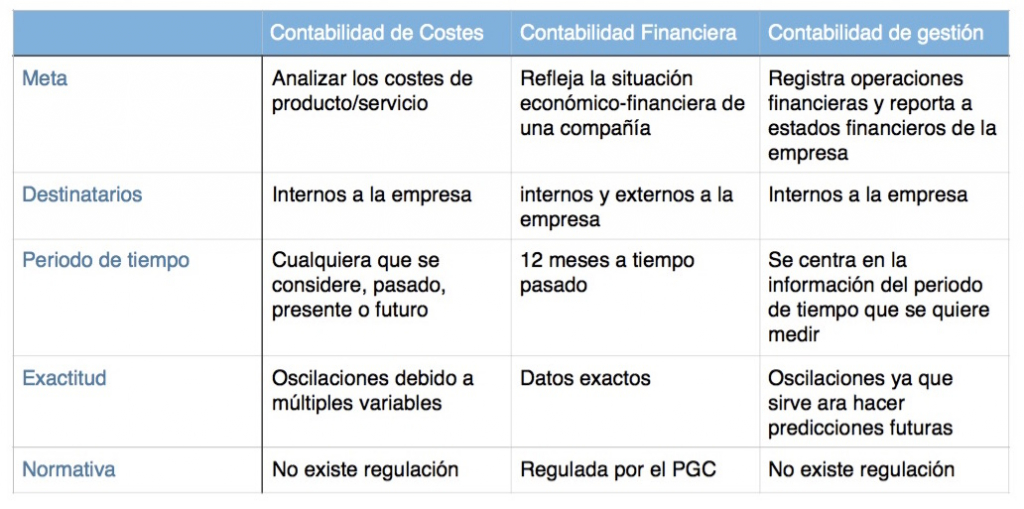

CONTABILIDADES DE EMPRESA

Contabilidad Financiera

La contabilidad financiera ofrece información genérica de la empresa referida a la misma en todo su conjunto. Además está regulada legalmente y debe presentarse dentro del cuadro del Plan General Contable nacional.

¿Cuál es el objetivo de la Contabilidad Financiera?

Proporcionar información acerca de la situación de la empresa a terceros, es decir, a personas físicas o jurídicas ajenas a la organización. No solamente el personal interno tendrá acceso a estos datos sino que representarán un reflejo real de cara al exterior.

A través de esta contabilidad, se mostrarán unos estados financieros sobre el patrimonio, la situación financiera y los resultados de la empresa.

Periodo de tiempo

La contabilidad financiera mostrará la situación de la empresa en un momento determinado de tiempo (suele ser a 31 de Diciembre), es decir, es como si fuera una fotografía en la que se congelan las cifras de lo que ha ocurrido durante ese espacio de tiempo.

Puede presentarse de forma mensual, trimestral o anual.

Contabilidad de Gestión

El hecho de que legalmente no sea obligatoria la presentación de información relativa a esta contabilidad, no la hace menos importante. Se trata de un tipo de información reservada a los usuarios internos de la compañía, que ayudara en la toma de decisiones futuras relevantes para la empresa.

¿Cuál es el objetivo de la contabilidad de gestión?

Establecer un registro de operaciones financieras y reportarlas a los estados financieros de la compañía.

Tiene un triple objetivo:

- Conocer los costes de la compañía

- Ser útil para la toma de decisiones

- Facilitar el control y planificación

Su importancia en la actualidad está más que demostrada ya que proporciona una información cuantificada para el análisis y control de los costes que no podría ser obtenida de ninguna otra manera.

Periodo de tiempo

Este tipo de contabilidad, tendrá en cuenta la información de determinados periodos de tiempo previamente definidos.

Quiere esto decir que se hará en función de las necesidades que vaya teniendo la empresa.

Contabilidad de Costes

La contabilidad de costes, también conocida como analítica, tiene como finalidad crear un sistema de información que permita conocer cuál es el coste de producción e bienes y servicios.

¿Cuál es el objetivo de la contabilidad de costes?

Por un lado:

Determinar los costes: Lo que permite valorar activos y resultados.

Y por otro:

Permite la planificación y control de la gestión empresarial, confeccionando presupuestos y elaborando información que permita evaluar los rendimientos y así tomar las medidas necesarias.

Todo esto contribuye a la hora de gestionar, planificar y tomar decisiones dentro de la compañía.

Periodo de tiempo

Es un tipo de contabilidad que no está regulada por ley, es decir, que no es obligatoria su presentación y está destinada a uso interno de la empresa.

Debido a su relevancia, es algo que se hace de forma continua.

Ahora que ya tenemos claro los tipos de contabilidad que existen dentro de una empresa y para que sirve cada una de ellas, analicemos sus diferencias, aspectos en común y posible sinergías.

DIFERENCIAS & SIMILITUDES ENTRE CONTABILIDADES

Como vemos en las definiciones iniciales, tanto los objetivos, como los usuarios a los que van dirigidas como la normativa de obligatoriedad son distintas en cada caso.

Principales diferencias

- La contabilidad de costes está destinada a calcular el coste de los productos mientras que la financiera se centra en obtener estados financieros que reflejen patrimonio y resultados.

- La contabilidad de costes y de gestión son fuentes de información relevantes para los usuarios internos de la empresa mientras que la financiera está regulada por ley y su presentación es de obligatorio cumplimiento

- La contabilidad financiera muestra una foto de lo que realmente está pasando y ha pasado en la empresa durante un periodo determinado mientras que las de costes y gestión previenen hechos que todavía no han ocurrido

- La contabilidad financiera muestra datos exactos reflejo de lo que ha ocurrido mientras que las de costes expone datos aproximados dado que para calcular el coste de un producto influyen múltiples variables por lo que la cifra final puede ser inexacta.

- La contabilidad financiera muestra datos medibles en la moneda de cada país mientras que la de costes no utiliza unidades de medida estándar.

- La contabilidad financiera muestra información genérica de la empresa en su conjunto mientras que la de costes lo hace de forma desglosada en función de lo que requieran los usuarios

Similitudes & Sinergias

- La contabilidad de costes es una parte dentro de la contabilidad de gestión

- Las contabilidades de gestión y costes van orientadas a informar a los usuarios internos de la compañía

- Las contabilidades de costes y gestión, están enfocadas a la gestión, planificación y toma de decisiones en el seno de la empresa

- Las contabilidades de gestión y costes son llevadas por las empresas de forma voluntaria

¿Qué ocurre con la contabilidad financiera?

- La contabilidad de gestión, parte de la contabilidad financiera como principal fuente ( costes de inventario, materias prima, costes genéricos de la empresa, etc)

- La contabilidad de gestión y la financiera se retroalimentar respectivamente ya que ambas corroboran la fiabilidad de su información

Se puede concluir entonces que la contabilidad de gestión es complementaria de la información que proporciona la contabilidad financiera, por tanto contribuye a verificarla.

Guía de financiación alternativa

Descubre cuáles son las nuevas formas de Financiación Alternativa a los bancos y encuentra la ayuda necesaria para lanzar tu negocio.