El ecosistema fintech no bancario en España continúa su expansión y consolidación. Según el último Observatorio de la Industria Fintech No Bancaria en España 2025 publicado por el Banco de España, el número de entidades fintech residentes ha aumentado un 47 % entre 2020 y 2025, pasando de 291 a 427 empresas.

La consolidación del sector también se refleja en el aumento del empleo. En los últimos cinco años el número de trabajadores de las empresas fintech creció un 85%.

Guía de Confirming para proveedores

Descubre la novedosa forma de financiamiento a tus proveedores alejado del sistema bancario

La consolidación de los modelos de negocio de verticales como la de Criptoactivos y blockchain

Entre las verticales más destacadas del periodo 2020-2025 se encuentra la de Criptoactivos y blockchain, que multiplicó por 11 su número de entidades, pasando de 8 a 88. Este crecimiento del 1000 % sitúa esta categoría como la de mayor expansión relativa y absoluta en el sector, impulsada por la creciente demanda de soluciones tecnológicas descentralizadas, inversión en criptoactivos y servicios de custodia digital.

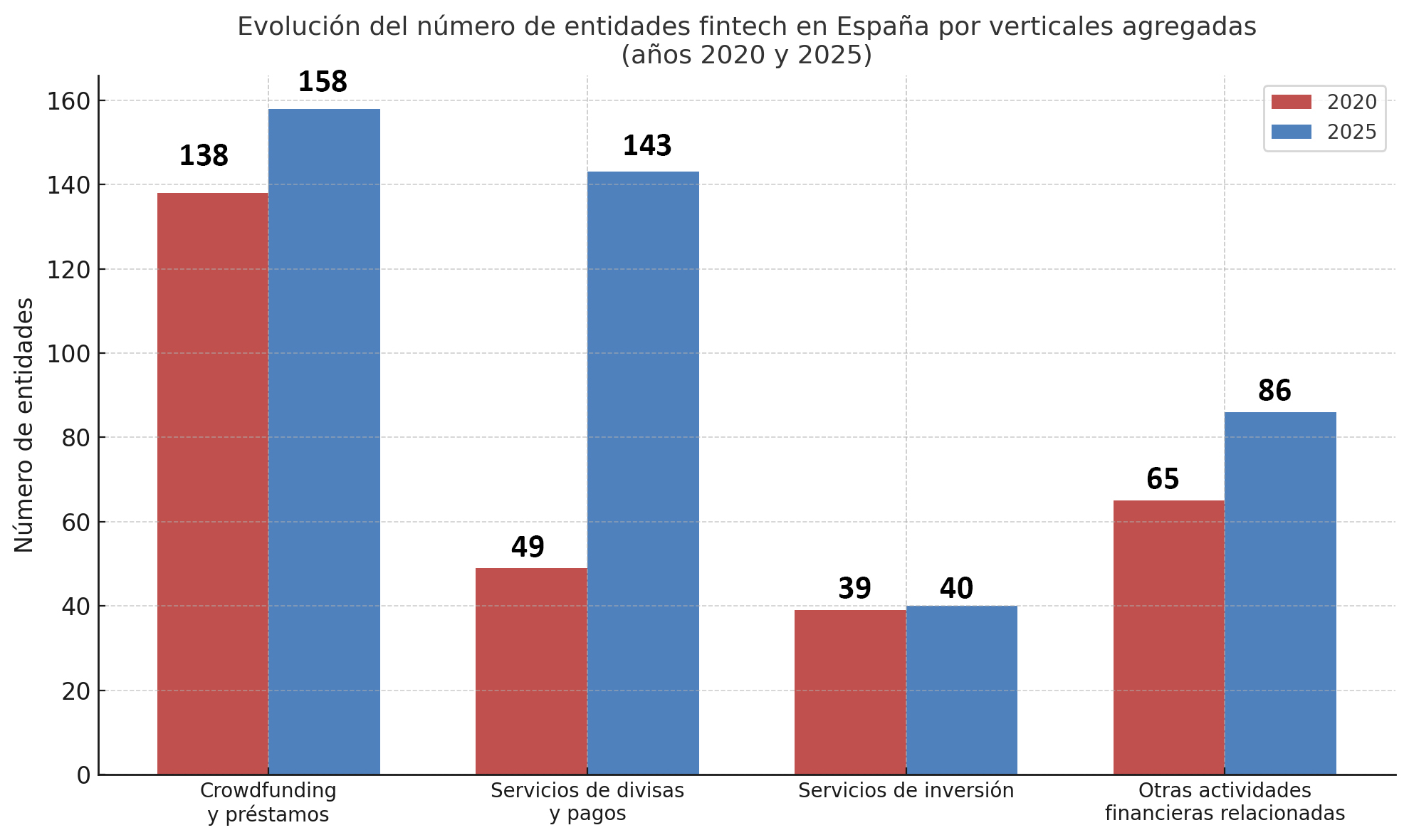

También destacan las verticales de onboarding digital, que pasó de 5 a 16 entidades (+220 %), y crowdfunding/crowdlending, que aumentó de 21 a 34 (+62 %). En conjunto, el bloque Crowdfunding y préstamos sigue siendo el más numeroso, con 158 entidades en 2025, seguido de “Servicios de divisas y pagos”, con 143 entidades.

Este panorama muestra una consolidación de modelos de negocio orientados a la financiación alternativa, la digitalización de procesos y la interoperabilidad financiera mediante tecnología.

Mayor presencia en todo el territorio: crecimiento más allá de Madrid

Aunque Madrid sigue liderando el ecosistema con más del 50 % de las fintechs con información financiera (148 entidades en 2023), el estudio destaca un crecimiento generalizado en otras provincias. Barcelona cuenta con 71 entidades, y Valencia con 14. Este aumento en la distribución territorial apunta hacia una descentralización progresiva del sector, con presencia fintech en más regiones del país que en años anteriores.

Entre 2018 y 2023, Madrid creció un 48 % en número de entidades, Barcelona un 73 % y Valencia un 27 %, lo que refleja una expansión sostenida más allá de los grandes polos económicos.

El empleo fintech crece un 85 % en cinco años

Uno de los indicadores más significativos es el del empleo. Según el informe, las fintech no bancarias generaron 6.521 empleos en 2023, frente a los 3.517 registrados en 2018, lo que representa un incremento del 85 %. Este dato confirma el impacto del sector en la economía digital, no solo en términos de innovación, sino también como generador de puestos de trabajo cualificados.

En cuanto a su naturaleza jurídica, el Observatorio muestra que, en 2023, 224 de las 294 entidades con estados financieros disponibles fueron clasificadas como no financieras, y solo 70 como instituciones financieras, reflejando la diversidad operativa del sector.

Una expansión económica sin precedentes

El crecimiento del sector fintech no bancario se refleja también en su evolución financiera. Entre 2018 y 2023:

-

El total de activos pasó de 1.005 a 3.505 millones de euros (+249 %).

-

Los fondos propios aumentaron de 191 a 808 millones (+324 %).

-

La renta empresarial alcanzó los 352 millones de euros, multiplicándose casi por ocho.

-

La renta disponible se multiplicó por quince, hasta los 292 millones.

-

El ahorro neto pasó de 4 millones en 2018 a 202 millones en 2023.

Estos datos revelan una mejora sustancial en la solvencia, rentabilidad y sostenibilidad del sector, y apuntan a una creciente confianza de inversores y socios en las fintech españolas.

Un sector todavía reducido, pero con fuerte proyección

A pesar de sus avances, el Banco de España advierte que el sector fintech no bancario sigue representando una fracción marginal del sistema financiero nacional. Sin embargo, su evolución positiva en términos de número de empresas, volumen de negocio, generación de empleo y solidez financiera, confirma su creciente importancia estructural en el proceso de transformación digital de los servicios financieros en España.

Asimismo, el informe subraya que muchas de estas entidades operan como mediadoras o plataformas de canalización de fondos, por lo que parte de su actividad no se refleja completamente en los balances contables. Esto es especialmente relevante en verticales como blockchain o crowdlending, cuya influencia económica real puede estar siendo infraestimada en las estadísticas convencionales.